Immobilien als Anlage werden immer beliebter. Die Nachfrage steigt. Nicht nur, weil klassische Anlage- und Vorsorgeprodukte kaum noch attraktive Renditen bieten. Immobilien stehen im direkten Vergleich gut da. Warum vieles für Immobilien spricht, lesen Sie hier.

Die Rente ist sicher? Leider ist sie das für die meisten schon lange nicht mehr. Es gilt die Versorgungslücke zu schließen, um im Alter den Lebensstandard halten zu können. Eigene Vorsorge und Vermögensaufbau werden zur Pflicht. Es gibt viele Möglichkeiten, sein Geld zu vermehren und Vermögensaufbau zu betreiben. Was Sinn und was weniger Sinn macht? Wir nehmen verschiedene Möglichkeiten kritisch unter die Lupe:

Heute „spart man sich das Buch“ lieber. Denn meist liegt die Rendite der in Deutschland beliebtesten Anlageform weit unter 1% pro Jahr. Berücksichtigen Sie die Inflation, so verlieren Sie beim Sparbuch Geld. So ist der Klassiker unter den Anlagen inzwischen vermutlich längst ein Auslaufmodell geworden.

Wussten Sie, dass es kein Land gibt, in dem pro Haushalt mehr Lebensversicherungen abgeschlossen wurden als in Deutschland? Früher gab es dafür auch gute Gründe. Sichere Renditen von teilweise mehr als 5% pro Jahr, steuerfreie Gewinne und eine beruhigende Sicherheit. Leider ist all dies Vergangenheit. Denn 2005 wurde der Steuervorteil abgeschafft und die garantierten Zinsen sind ebenso in den Keller gerauscht wie bei vielen anderen Garantie-Anlageformen. Nicht zu vergessen sind die hohen Verwaltungskosten und Provisionen, die die Rendite weiter nach unten drücken. Darum überlegen und prüfen Sie besser genau, ob sich eine Lebensversicherung für Sie lohnt – oder ob es vielleicht bessere Möglichkeiten gibt.

Ganz klar: Aktien bieten viele Möglichkeiten. Aber leider auch viele Risiken. Wer kann angesichts von Handelskriegen, Spannungen im Nahen Osten und starken Kursschwankungen durch Wirtschaftseinflüsse sagen, ob nicht die Risiken bei Aktien und Fonds überwiegen? Wer sein Erspartes wirklich im Alter braucht, der sollte seine Investition in Aktien genau planen. Der erfolgreiche Handel mit Aktien erfordert viel Wissen und Erfahrung. Außerdem sollten Sie angesichts der Risiken und Schwankungen einen kühlen Kopf bewahren können.

Sich an einem florierenden Unternehmen zu beteiligen oder in ein vielversprechendes Start-up zu investieren kann sicher lukrativ sein. Nur: Können Sie den wahren Wert der Firma, das Potential des Start-ups wirklich beurteilen? Meist benötigt man dafür ein Wirtschaftsstudium oder überragende ökonomische Kenntnisse. Ansonsten basiert diese Investition unserer Meinung nach eher auf Gutgläubigkeit und blindem Vertrauen.

Ob im Märchen oder in Krisenzeiten: Gold ist sicher ein begehrtes Edelmetall. Aber bedenken Sie, dass es sich bei Gold oder anderen Edelmetallen um Sachwerte handelt, die möglicherweise krisensicher sind, aber auch meist keine große Wertsteigerung erwarten lassen. Noch dazu muss Gold gelagert werden, entweder im Tresor einer Bank, wofür wiederum Gebühren anfallen oder zuhause. Aber können Sie dann noch ruhigen Gewissens schlafen oder in den Urlaub fahren? Unsere Meinung: Gold dient eher der Absicherung des Vermögens, als der Vermehrung.

Egal in welche der oben genannten Möglichkeiten Sie gerne investieren würden und egal wie positiv oder weniger positiv der Verlauf ihrer Investition wäre, die Immobilie bleibt wohl die interessanteste Anlage von allen. Für Aktien Spekulationen oder eine der oben aufgeführten Möglichkeiten wird Ihnen die Bank eher unwahrscheinlich Kapital zur Verfügung stellen. Ganz einfach, weil die Bank diese Investitionen in der Regel nicht als Sicherheit akzeptiert. Anders ist es bei der Immobilie. Weil Immobilien mit guter Bewertung für die Bank eine ausreichende Sicherheit darstellen, bekommen Sie das Kapital für Ihre Investition gestellt.

Ihr Vorteil: Sie müssen nicht viel Eigenkapital einsetzen, sondern machen es wie andere erfolgreiche Investoren. Unglaublich aber Wahr: 9 von 10 Millionären sind durch den Besitz von Immobilien zum Millionär geworden. Nutzen Sie die Hebelwirkung beim Vermögensaufbau! Bezogen auf die Eigenkapitalrendite ist die Immobilie oftmals unschlagbar. Vor allem unter Berücksichtigung der wichtigsten drei Kriterien: Sicherheit, Rendite und steuerliche Vorteile. Lernen Sie das Thema Immobilie als Kapitalanlage besser kennen und nutzen Sie den Fremdkapitalhebel optimal für sich.

Immobilien sind so vielfältig wie ihre Vorteile, hier einige im Überblick.

Die Immobilie ist Ihr eingetragenes Eigentum. Alle Rechte und Pflichten liegen bei Ihnen.

Eine hohe Inflation hilft Ihnen bei einer schnelleren Entwertung Ihres Immobiliendarlehens.

Ihr Mieter zahlt Ihnen ein Großteil der Immobilie ab und unterstützt Sie beim Vermögensaufbau.

Die abbezahlte Immobilie bringt Ihnen jeden Monat passive Einkünfte durch Mieteinnahmen.

In Lagen mit hoher Nachfrage nach Wohnraum und wenig Angebot sind attraktive Renditen zu erwarten.

Immobilien werden oft als „Betongold“ bezeichnet, da sie wie auch Gold ein Sachwert sind und sich schon oft (vor allem in Krisenzeiten) als wertstabil erwiesen haben.

Einige Immobilien sind aktuell noch deutlich unter dem sogenannten „ortsüblichen Mietspiegel" vermietet und können ggf. angepasst werden.

Im optimalen Fall liegt Ihre Immobilie in einer guten und nachgefragten Lage und Sie freuen sich mittelfristig über Wertzuwachs der Immobilie.

Eine Immobilie bringt in vielen Fällen Steuervorteile mit sich. So ist zum Beispiel nach einer bestimmten Zeit der Gewinn bei Verkauf teilweise oder sogar ganz steuerfrei.

Mal angenommen eine Wohnung kostet Sie insgesamt 150.000€. Dann brauchen Sie (bei 7% Grunderwerbssteuer + Notarkosten) ca. 10.500€ Eigenkapital. Die Wohnung an sich finanzieren Sie zu 100% über die Bank. Ihre Mieter zahlen Ihnen den Großteil Ihrer Wohnung ab.

MIETE

+ 500 EUR

Sie erhalten monatliche Mieteinnahmen von Ihrem Mieter dafür, dass er in Ihrer Wohnung wohnen darf.

STEUERVORTEIL

- EUR

Als Vermieter sind Sie Unternehmer und können diverse Ausgaben steuerliche geltend machen. Wir haben den Steuervorteil bewusst ausgeblendet um die Rechnung so einfach wie möglich zu halten.

GESAMTEINNAHMEN

+ 500 EUR

ZINSEN

- 250 EUR

Für das Darlehen verlangt die Bank Zinsen. In diesem Beispiel gehen wir von 2% Zins aus. In Euro entspricht das der hier aufgeführten monatlichen Rate.

TILGUNG

- 250 EUR

Die Bank möchte, dass sich Ihr Darlehen über die Zeit abbezahlt. Dies geschieht über die Tilgung. In diesem Beispiel gehen wir von 2% Tilgung aus. In Euro entspricht das der hier aufgeführten monatlichen Rate.

VERWALTUNG

- 30 EUR

Damit Sie sich nicht um alles selbst kümmern müssen, beauftragen Sie eine Hausverwaltung. Diese kümmert sich um Objekt, Mieter und Abrechnung.

RÜCKLAGE

- 50 EUR

Sie bilden Rücklagen für die Instandhaltung des Objektes. Falls zum Beispiel mal die Heizung oder ähnliches ausgetauscht werden muss.

GESAMTKOSTEN

- 580 EUR

GESAMTEINNAHMEN

+ 500 EUR

GESAMTKOSTEN

- 580 EUR

EIGENANTEIL ZUM VERMÖGENSAUFBAU

80 EUR

Von den 250€ Tilgung für Ihren Vermögensaufbau zahlen Sie nur 80€ selbst. Ihre Mieter zahlen Ihnen den Großteil Ihrer Immobilie ab und beteiligen sich somit an Ihrem Vermögensaufbau.

Ganz klar: Jede Investition hat Vor- und Nachteile. Es gibt immer Chancen und Risiken. Auch bei der Immobilie als Anlage stehen Sie als Investor vor einigen Herausforderungen. Allerdings lassen sich diese meistern und die Risiken größtenteils minimieren. Unser Anliegen bei Wohnwert ist es, Ihr Verhältnis von Chance zu Risiko optimal zu gestalten. ZUM WOHNWERT KONZEPT

Worauf Sie bei einer Investition in Immobilien achten sollten? Wir haben einige der wichtigsten Punkte für Sie zusammengefasst.

Manchmal sind Immobilienbesitzer von Leerstand betroffen. Zur Zeit ist die Nachfrage gerade in zentralen Lagen und ländlichen Regionen mit guter Metropolenanbindung sehr hoch. Bei gleichbleibendem Interesse werden viele Wohnungen schon in kürzester Zeit vermietet. Wir schätzen das Risiko eines Leerstandes in guten Lagen daher als eher gering ein. Was aber, wenn der bestehende Mieter die vereinbarte Miete nicht mehr zahlen kann oder will? Dagegen können Sie sich versichern! Wir arbeiten mit namhaften Versicherungen zusammen und empfehlen Ihnen den Abschluss einer entsprechenden Mietausfallversicherung. Diese Versicherung ist preiswert und geht, je nach benötigtem Versicherungsumfang, schon ab einem monatlichen Beitrag von 15€ los.

Ob Messi oder Mietnomade – keinem Vermieter ist es zu wünschen, an diese Art von Mieter zu geraten. Während im Normalfall die Haftpflichtversicherung eines Mieters für Schäden an der Wohnung aufkommt, kann es passieren, dass manche Mieter gar keine Haftpflichtversicherung besitzen. Meist ist dann auch kein Geld vorhanden, um den Schaden aus eigener Tasche zu bezahlen. Auch hier raten wir zu einer entsprechenden Versicherung. Die gute Nachricht: Im Paket mit einer Mietausfallversicherung zahlen Sie, je nach Wohnungsgröße, oft unter 20 € im Monat für das Versicherungspaket. Ein fairer Preis für ein ruhiges Gewissen, wie wir finden.

Augen auf beim Immobilienkauf. Wir empfehlen allen unseren Kunden immer einen Termin vor Ort zu machen, um sich selbst vom einwandfreien Zustand des Objekts zu überzeugen. Denn leider agieren in der Branche immer noch einige schwarze Schafe. Bei Wohnwert bieten wir nur geprüfte Immobilien an. Sie wurden auch bereits von Banken eingewertet und falls Sanierungen anstehen sollten, gibt es darüber ein schriftliches Protokoll. Ihr Vorteil: Sie bekommen eine solide Kapitalanlage mit guten Aussichten.

Woher wissen Sie, dass eine Immobilie nicht viel zu teuer angeboten wird? Gerade in der heutigen Zeit wollen viele von der hohen Nachfrage profitieren und verlangen daher überhöhte Preise. Die Gute Nachricht, es besteht in gewissermaßen ein Selbstschutz für Sie: Denn hier legen oft

die Banken ein Veto ein, gerade bei Finanzierungen mit wenig Eigenkapital. Die Bank wertet Objekte vorher und prüft genau, welchen Wert die Immobilie hat. Natürlich sollten Sie sich nicht ausschließlich auf die Bank verlassen und den Markt zusätzlich selbst unter die Lupe nehmen. Unsere Immobilienpreise orientieren sich im Regelfall immer an den ortsüblichen Kaufpreisen und Mieten. Passt der Preis für Sie? Dann heißt es: Kaufen!

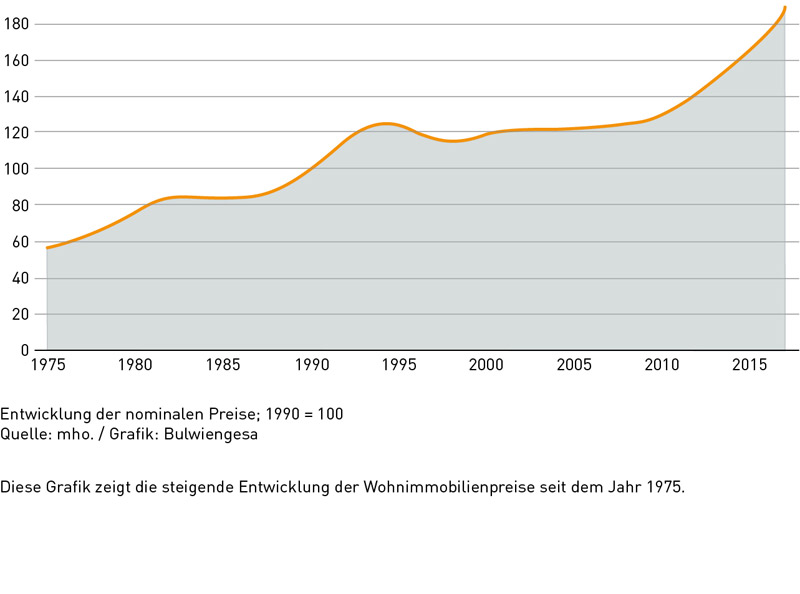

Unserer Meinung nach ist der deutsche Immobilienmarkt noch immer stark unterbewertet. Viele Experten sind der gleichen Ansicht. Im Vergleich zu internationalen Märkten landen die Wohnungspreise in Deutschland sogar auf den hinteren Plätzen. Daher glauben wir: Es gibt keine Blase, sondern Chancen, welche Möglichkeiten für weitere Steigerungen bieten. Gerne tauschen wir uns dazu mit Ihnen vielseitig aus. Wir lieben gute Immobilien-Talks.

Kann sich der Wert Ihrer Immobilie in einem Jahr verdoppeln? Ja, das wird aber sehr unwahrscheinlich sein. Wer in Immobilien investiert, sollte ein wenig Zeit mitbringen und mittelfristig denken. Zwar sind Gewinne aus dem Verkauf Ihrer Kapitalanlage bereits schon nach zehn Jahren unter bestimmten Voraussetzung komplett steuerfrei, aber die meisten Gewinnerwartungen ergeben sich eher nach 20-30 Jahren. Dann zum Beispiel, wenn die Immobilie größtenteils abbezahlt ist. Im Vergleich zu einer Rentenversicherung, die ein 27 Jähriger heute abschließt und bis Renteneintritt mit 67 insgesamt 40 Jahre besparen muss, klingen 20-30 Jahre „Immobilien sparen“ doch schon fast wieder kurzfristig.